中国氟化工行业的预测分析

2022-11-12

- 【关键字】: 氟化工 预测

【内容】:

氟化工产品中的聚四氟乙烯(PTFE)、聚偏氟乙烯(PVDF)、聚全氟乙丙烯(FEP)、乙烯-四氟乙烯共聚物(ETFE)、聚三氟氯乙烯(PCTFE)、可熔性聚四氟乙烯(PFA)等属于化工新材料氟硅树脂子类;氟橡胶(FKM,含偏氟乙烯-六氟丙烯共聚物、偏氟乙烯-四氟乙烯-六氟丙烯共聚物)属于特种合成橡胶子类;聚四氟乙烯服装膜、聚四氟乙烯空气过滤膜、聚四氟乙烯中空纤维膜、聚四氟乙烯电子膜、聚四氟乙烯口罩膜、聚偏氟乙烯水处理膜、聚偏氟乙烯包装膜、聚偏氟乙烯压电膜、乙烯-四氟乙烯建筑结构膜、聚三氟氯乙烯医药包装膜、氯碱用全氟离子交换膜、燃料电池用全氟质子交换膜、光伏用聚氟乙烯(PVF)/聚偏氟乙烯背板保护膜等均属于功能性膜材料子类;应用于新能源电池行业的六氟磷酸锂、双(氟磺酰)亚胺锂等锂盐产品以及应用于半导体行业的三氟化氮、六氟化钨等含氟电子特气、电子级氢氟酸、电子级氟化铵,以及进一步复配形成的缓冲氢氟酸蚀刻液等均属于专用化学品子类。

氟化工产业具有“两化”(产品精细化、市场全球化)、“三高”(高技术含量、高附加值、高成长性)以及“四性”(资源的稀缺性、产业布局的资源导向性、产业垄断性、安全环保要求特殊性)的特点。氟化工产品广泛应用于国防军工、航天航空、轨道交通、海洋工程、化工、采油、船舶、汽车、机械、电子信息、医学医药、建筑和环保产业等众多行业。氟化工已经成为国家战略性新兴产业的重要组成部分,为发展新能源等其他战略性新兴产业和提升传统产业提供所需的配套材料,对促进我国制造业结构调整和产品升级起着十分重要的作用。特别是在新能源和环保产业的应用,对我国“双碳”目标实现具有较好的促进作用。

氟化工不同子门类行业集中度差别较大。氟化氢:几十家,其中大部分是民营企业,集中度低;氟化盐:30多家,大部分是民营企业,集中度低;含氟精细化学品:品种多,每个品种的生产集中度都不同,技术难度大的高端品种集中度都较高,而技术难度小的中低端品种集中度低;氟碳化学品:集中度相对较高,其中技术门槛高的HFOs、HFCs比HCFCs的集中度更高;含氟聚合物:技术门槛最高,集中度也最高。

调查指出,2020年我国氟化工生产企业近千家。4大类氟化工产品,即氟碳化学品、含氟聚合物、含氟精细化学品和氟化盐(含氟化氢)的总产能、总产量和全行业产值分别由2010年的444万t/a、247万t和479亿元增长为2020年的641万t/a、388万t和822亿元。2010-2020年总产能、总产量和全行业产值的年均增长率分别为3.7%、4.6%和5.5%。

未来几年,全球氟化工产品市场需求将以年均3.2%的速度增长,但亚太地区特别是中国、印度、韩国等发展中国家的增长速度将大大高于全球平均增速,增速较高的产品主要为氟橡胶、氟烯烃、含氟精细化学品等。新型基础设施建设给特定化工材料带来机遇,5G基站、特高压、城际铁路和城市轨道交通、新能源汽车充电桩的产业链发展,由下游需求端拉动,加速推动氟化工新材料领域的发展,例如全球对UPSS电子级氢氟酸的需求迅速增加,2019年和2020年我国电解液出货量猛增。含氟聚合物及含氟电子化学品消费量的增加,又将刺激氟化氢等氟基础原料的需求量增长。我国经济的持续发展,为氟化工产业的发展创造了良好的市场环境。预计2021-2025年,我国氟化工产品总体需求量年均增长率为4.8%。

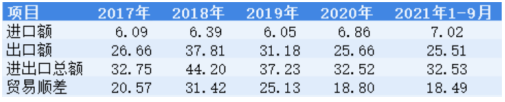

统计数据显示,2017-2020年全国氟化工进出口总额波动发展,受海外疫情影响,2020年全国氟化工进口总额未发生较大变化,出口额下降17.70%;而进出口总额为32.52亿美元,同比下降12.65%;进出口呈贸易顺差状态,2020年贸易顺差缩小至18.80亿美元。

图表 2017-2021年中国氟化工行业进出口贸易状况

单位:亿美元

注:氟化工行业进出口产品包含有海关总署记录的58种商品。

数据来源:慧研纵横整理

氟化工产业具有“两化”(产品精细化、市场全球化)、“三高”(高技术含量、高附加值、高成长性)以及“四性”(资源的稀缺性、产业布局的资源导向性、产业垄断性、安全环保要求特殊性)的特点。氟化工产品广泛应用于国防军工、航天航空、轨道交通、海洋工程、化工、采油、船舶、汽车、机械、电子信息、医学医药、建筑和环保产业等众多行业。氟化工已经成为国家战略性新兴产业的重要组成部分,为发展新能源等其他战略性新兴产业和提升传统产业提供所需的配套材料,对促进我国制造业结构调整和产品升级起着十分重要的作用。特别是在新能源和环保产业的应用,对我国“双碳”目标实现具有较好的促进作用。

氟化工不同子门类行业集中度差别较大。氟化氢:几十家,其中大部分是民营企业,集中度低;氟化盐:30多家,大部分是民营企业,集中度低;含氟精细化学品:品种多,每个品种的生产集中度都不同,技术难度大的高端品种集中度都较高,而技术难度小的中低端品种集中度低;氟碳化学品:集中度相对较高,其中技术门槛高的HFOs、HFCs比HCFCs的集中度更高;含氟聚合物:技术门槛最高,集中度也最高。

调查指出,2020年我国氟化工生产企业近千家。4大类氟化工产品,即氟碳化学品、含氟聚合物、含氟精细化学品和氟化盐(含氟化氢)的总产能、总产量和全行业产值分别由2010年的444万t/a、247万t和479亿元增长为2020年的641万t/a、388万t和822亿元。2010-2020年总产能、总产量和全行业产值的年均增长率分别为3.7%、4.6%和5.5%。

未来几年,全球氟化工产品市场需求将以年均3.2%的速度增长,但亚太地区特别是中国、印度、韩国等发展中国家的增长速度将大大高于全球平均增速,增速较高的产品主要为氟橡胶、氟烯烃、含氟精细化学品等。新型基础设施建设给特定化工材料带来机遇,5G基站、特高压、城际铁路和城市轨道交通、新能源汽车充电桩的产业链发展,由下游需求端拉动,加速推动氟化工新材料领域的发展,例如全球对UPSS电子级氢氟酸的需求迅速增加,2019年和2020年我国电解液出货量猛增。含氟聚合物及含氟电子化学品消费量的增加,又将刺激氟化氢等氟基础原料的需求量增长。我国经济的持续发展,为氟化工产业的发展创造了良好的市场环境。预计2021-2025年,我国氟化工产品总体需求量年均增长率为4.8%。

统计数据显示,2017-2020年全国氟化工进出口总额波动发展,受海外疫情影响,2020年全国氟化工进口总额未发生较大变化,出口额下降17.70%;而进出口总额为32.52亿美元,同比下降12.65%;进出口呈贸易顺差状态,2020年贸易顺差缩小至18.80亿美元。

图表 2017-2021年中国氟化工行业进出口贸易状况

单位:亿美元

注:氟化工行业进出口产品包含有海关总署记录的58种商品。

数据来源:慧研纵横整理

下载地址

客户服务:

- 1.选择报告

- ①按行业浏览

- ②按名称或内容关键字查询

- 2.确定购买意向,填写提交企业信息反馈表,签订购销合同;

- 3.通过银行转帐、邮局汇款的形式支付报告购买款项;

- 4.我们见到汇款底单或者转帐底单后,3日内快递报告和发票。

我们具有多年的服务经验,汇集了全国各大市场研究报告公司的专家顾问群体,并得到相关权威机构的支持。

① 让您买得放心

慧研纵横研究报告网从业多年,经验丰富,信誉良好,报告资料采购流程安全快捷;;

② 售前售后服务

通过我们良好的资源为客户提供最完善的售前售后服务;

③ 节省时间费用

我们多份市场研究报告,内容函盖面广,您可以在我们网站一站式采购不同研究报告公司的报告产品,同时,您在我们网站购买多份报告能获得我们所提供的优惠服务;

④ 报告更新及时

我们拥有高素质的研究团队,密切关注市场最新动向,网站信息实时更新,汇集各行业最新研究成果。

⑤ 报告分类更细化

随着客户的需求,我们将报告分类更细分化。